COPYRIGHT © 2025

HEBREW PARTY INC.

ALL RIGHTS RESERVED

COPYRIGHT © 2025

HEBREW PARTY INC.

ALL RIGHTS RESERVED

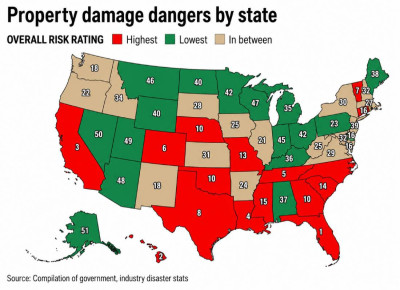

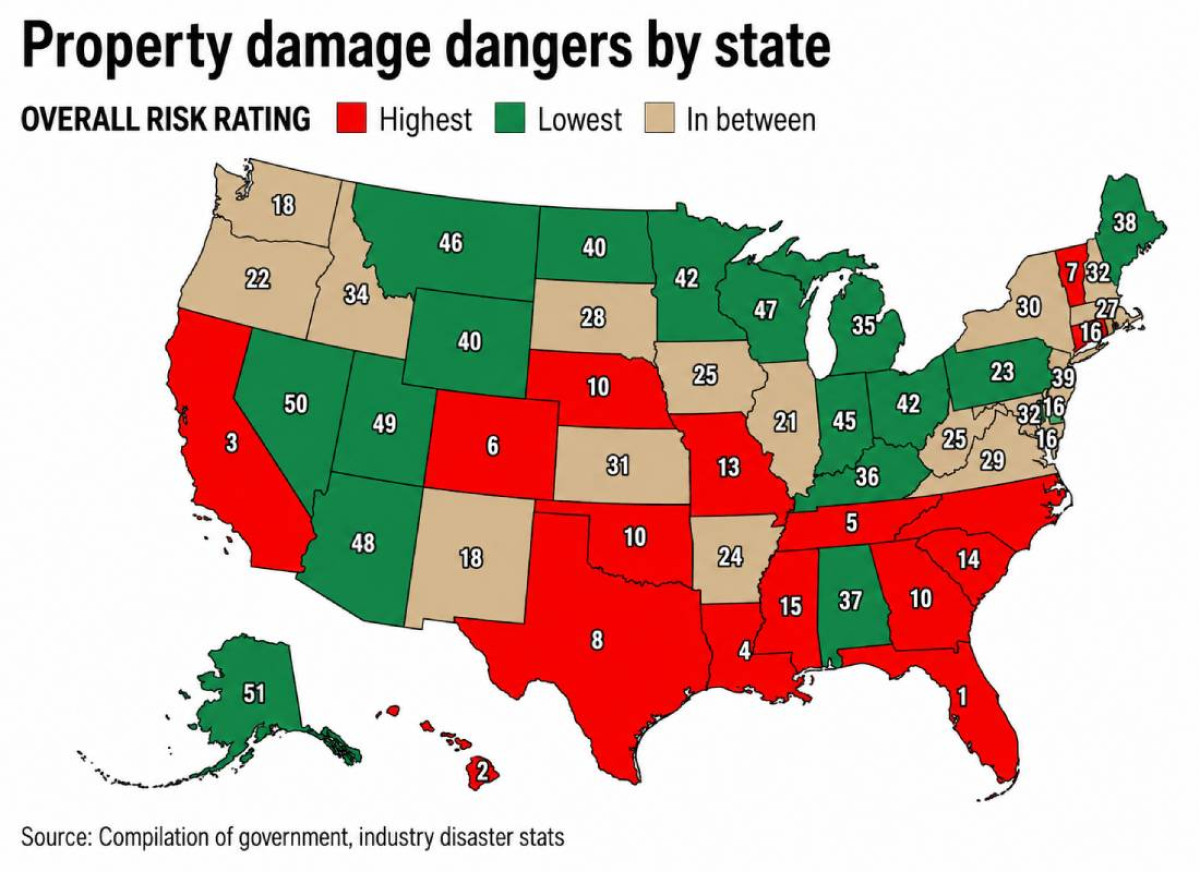

לפי הדירוג, פלורידה ניצבת במקום הראשון כמדינה המסוכנת ביותר מבחינת חשיפה לאסונות טבע. ההוריקנים הפוקדים אותה דרך קבע, השיטפונות החוזרים ונשנים והנזקים העצומים שהם גורמים מציבים אותה בראש הרשימה. במקום השני נמצאת הוואי, ואילו קליפורניה מדורגת שלישית. אחריהן נמצאות לואיזיאנה וטנסי. מנגד, המדינות שנחשבות בטוחות ביותר הן אלסקה, נבדה, יוטה, אריזונה וויסקונסין.

הדירוג מבוסס על שילוב של חמישה מדדים שונים, ובהם מספר האסונות הפדרליים שהוכרזו בעשור האחרון, תדירות אירועי מזג אוויר קיצוניים, עלות הנזקים הכלכליים לנפש, העלות הממוצעת של כל אסון והפסדי הביטוח שנרשמו בכל מדינה. התמונה שעולה מן הנתונים מלמדת כי לא רק מספר האסונות קובע את מידת הסיכון, אלא גם עוצמתם והמחיר הכבד שהם מותירים אחריהם.

אחת ההשלכות המיידיות של המציאות החדשה היא משבר הביטוח ההולך ומחריף. בשנת 2026 רשמה קליפורניה את העלייה החדה ביותר בארצות הברית במחירי ביטוחי הדירות והבתים, עם זינוק של 16 אחוזים בתוך שנה אחת בלבד.

קליפורניה מספקת דוגמה בולטת לכך. למרות שהיא אינה מובילה במספר האסונות, הנזק שנגרם כאשר מתרחשת שריפה גדולה או רעידת אדמה הוא עצום. המדינה מדורגת בין הראשונות בארצות הברית מבחינת עלויות הנזקים והפסדי הביטוח לנפש, נתון המשקף את המחיר הכלכלי הכבד של החיים באזורים החשופים לאסונות.

אחת ההשלכות המיידיות של המציאות החדשה היא משבר הביטוח ההולך ומחריף. בשנת 2026 רשמה קליפורניה את העלייה החדה ביותר בארצות הברית במחירי ביטוחי הדירות והבתים, עם זינוק של 16 אחוזים בתוך שנה אחת בלבד. עבור בעלי בתים רבים מדובר בתוספת של אלפי דולרים בשנה, בתקופה שבה יוקר המחיה והוצאות המימון ממילא נמצאים ברמות גבוהות.

במקביל, חלק מחברות הביטוח הגדולות במדינה, ובהן "סטייט פארם" ו"אולסטייט", צמצמו באופן משמעותי את פעילותן והפסיקו להנפיק פוליסות חדשות באזורים מסוימים. כתוצאה מכך נאלצים בעלי בתים רבים להסתמך על תוכנית הביטוח הממשלתית "פייר פלאן", שנועדה לשמש כמוצא אחרון עבור תושבים המתקשים להשיג כיסוי ביטוחי בשוק הפרטי. גם תוכנית זו מתמודדת עם לחצים גוברים ועם עלייה במחירים.

שריפות הענק שהכו באזור לוס אנג'לס בתחילת 2025 המחישו היטב את ממדי הסיכון. אלפי בתים נהרסו, שכונות שלמות נפגעו והנזק הכולל נאמד בעשרות מיליארדי דולרים. עבור משפחות רבות התברר כי גם פוליסות הביטוח המקיפות ביותר אינן מכסות תמיד את מלוא העלויות, וכי תהליך השיקום עלול להימשך חודשים ואף שנים.

בקרב הקהילה הישראלית-אמריקנית בדרום קליפורניה מורגשת המציאות הזו היטב. משפחות שהשקיעו את חסכונותיהן ברכישת בית באזור עמק סן פרננדו או בפרברי לוס אנג'לס נאלצות להתמודד כיום עם מציאות חדשה: פרמיות ביטוח גבוהות יותר, סיכון מוגבר לשריפות ולרעידות אדמה ועלויות תחזוקה הולכות וגדלות.

המומחים מזהירים כי מדובר בתהליך ארוך טווח ולא בתופעה זמנית. שינויי האקלים, ההתחממות הגלובלית והגידול באוכלוסייה באזורים רגישים צפויים להמשיך ולהעצים את הסיכון בשנים הקרובות. בהתאם לכך, גם חברות הביטוח משנות את מודל הפעולה שלהן ומגלגלות חלק הולך וגדל מהסיכון אל בעלי הנכסים עצמם.

משמעות הדבר היא שהמחיר האמיתי של רכישת בית בארצות הברית כבר אינו מסתכם בשווי הנכס, בגובה המשכנתה או במיקום המבוקש. יותר ויותר אמריקנים מגלים כי קיים גורם נוסף, שחשיבותו הולכת וגדלה משנה לשנה: עלות הסיכון. בעידן של מזג אוויר קיצוני ואסונות טבע תכופים, השאלה כבר איננה אם יתרחש האסון הבא, אלא כמה יעלה לשרוד אותו.